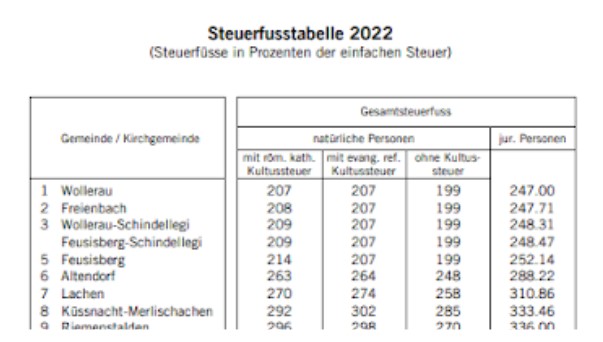

Die Genossenschaft in der Schweiz ist eine juristische Person (analog verhält es sich bei Genossenschaften in den meisten europäischen Ländern). Der Genossenschaftsanteil hat einen Nennwert, dieser stellt Ihre Beteiligung/Ihr Anteil an dieser Genossenschaft dar. Die Genossenschaft GENO INVEST SUISSE versteuert die Gewinne selber nach Massgabe der lokalen gesetzlichen Bestimmungen. Das Domizil unserer Genossenschaft ist die Gemeinde Freienbach im Kanton Schwyz (Ortsteil Pfäffikon SZ). Der Kanton Schwyz ist der zweitgünstigste Kanton in Bezug auf Steuern in der Schweiz.

Freienbach ist im Kanton Schwyz für juristische Personen ebenfalls wieder die zweitgünstigste Gemeinde innerhalb des Kantons.

Die von der Genossenschaft erwirtschafteten Gewinne werden also nicht vorab durch Steuern „aufgefressen“. Gewinnausschüttungen (Dividenden und andere Zahlungen an Eigentümer von Kapitalgesellschaften) unterliegen in der Schweiz einer ordentlichen Verrechnungssteuer/Quellensteuer von 35%. Dies ist im Bundesgesetz über die Verrechnungssteuer geregelt

https://felex.data.admin.ch/filestore/fedex.data.admin.ch/eli/cc/1966/371_385_384/20190101/de/pdf-a/fedex-data-admin-ch-eli-cc- 1966-371_385_384-20190101-en-pdf-a.pdf

Diese an der Quelle erhobene Steuer kann bei ordnungsgemäßer Deklaration in der Steuererklärung vom Steuerpflichtigen zurückgefordert werden.

In der Schweiz lebende natürliche oder juristische Personen

In der Schweiz steuerpflichtige natürliche Personen haben den Bestand und den Ertrag einfach im Wertschriftenverzeichnis bei der jährlich zu erstellenden Steuererklärung einzutragen, analog einer Beteiligung bei der lokalen Raiffeisenbank oder anderen Wertschriften. Wichtig ist, dass dadurch die Verrechnungssteuer von 35 % zurückgefordert wird.

Ein späterer Verkauf der Anteilscheine zu einem Kurs über 100 % ist für natürliche Personen in der Schweiz steuerfrei (Kapitalgewinn). Für Genossenschafter, welche selbst juristische Personen sind ist zu beachten, dass die Anlage maximal zum Erwerbspreis in der Bilanz einzusetzen ist.

In der Europäischen Union bzw. in Drittländern lebende natürliche oder juristische Personen

Auch nicht in der Schweiz wohnhafte natürliche Personen bzw. im Ausland domizilierte juristische Personen können die schweizerische Verrechnungssteuer zurückfordern. Hier gilt zu beachten, dass die Doppelbesteuerungsabkommen der Schweiz nicht mit der EU abgeschlossen wurden, sondern mit jedem Land einzeln, weshalb wir hier vorab nur auf Genossenschafter aus Deutschland eingehen werden.

Die Rückforderung der Verrechnungssteuer unterliegt dem Doppelbesteuerungsgesetz, welches zwischen der Schweiz und Deutschland besteht.

Auch nicht in der Schweiz wohnhafte natürliche Personen bzw. im Ausland domizilierte juristische Personen können die schweizerische Verrechnungssteuer zurückfordern. Hier gilt folgendes Vorgehen:

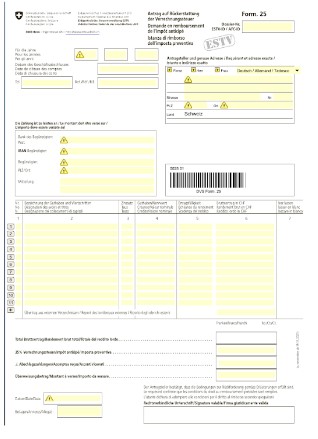

Die Rückerstattung kann online beantragt werden:

https://www.estv.admin.ch/estv/de/home/verrechnungssteuer/vst-rueckerstatten.html

Das Portal ESTV Suisse Tax bietet Ihnen folgende Funktionen:

Darlehen an schweizerische Kapitalgesellschaften bzw. deren Zinsen unterliegen nicht der Verrechnungssteuer. Bei Mischformen (Beteiligung und Darlehen) werden nur die Gewinnausschüttungen bei der Beteiligung mit 35 % Verrechnungssteuer belegt.

| Cookie | Duration | Description |

|---|---|---|

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |